- (격차의 비밀) 부채의 이면: 가난한 자는 빚으로 ‘어제의 소비’를 갚지만, 전략가는 빚으로 ‘내일의 기회’를 삽니다.

- 구조적 전환: 1억의 부채가 나를 갉아먹는 독(Poison)이 될지, 10억의 자산을 끌어올릴 마중물(Leverage)이 될지는 운용 수익률에 달려 있습니다.

- 인버스 솔루션: 고금리 소비성 부채를 저금리 생산성 자본으로 재설계하는 3단계 실전 로드맵을 공개합니다.

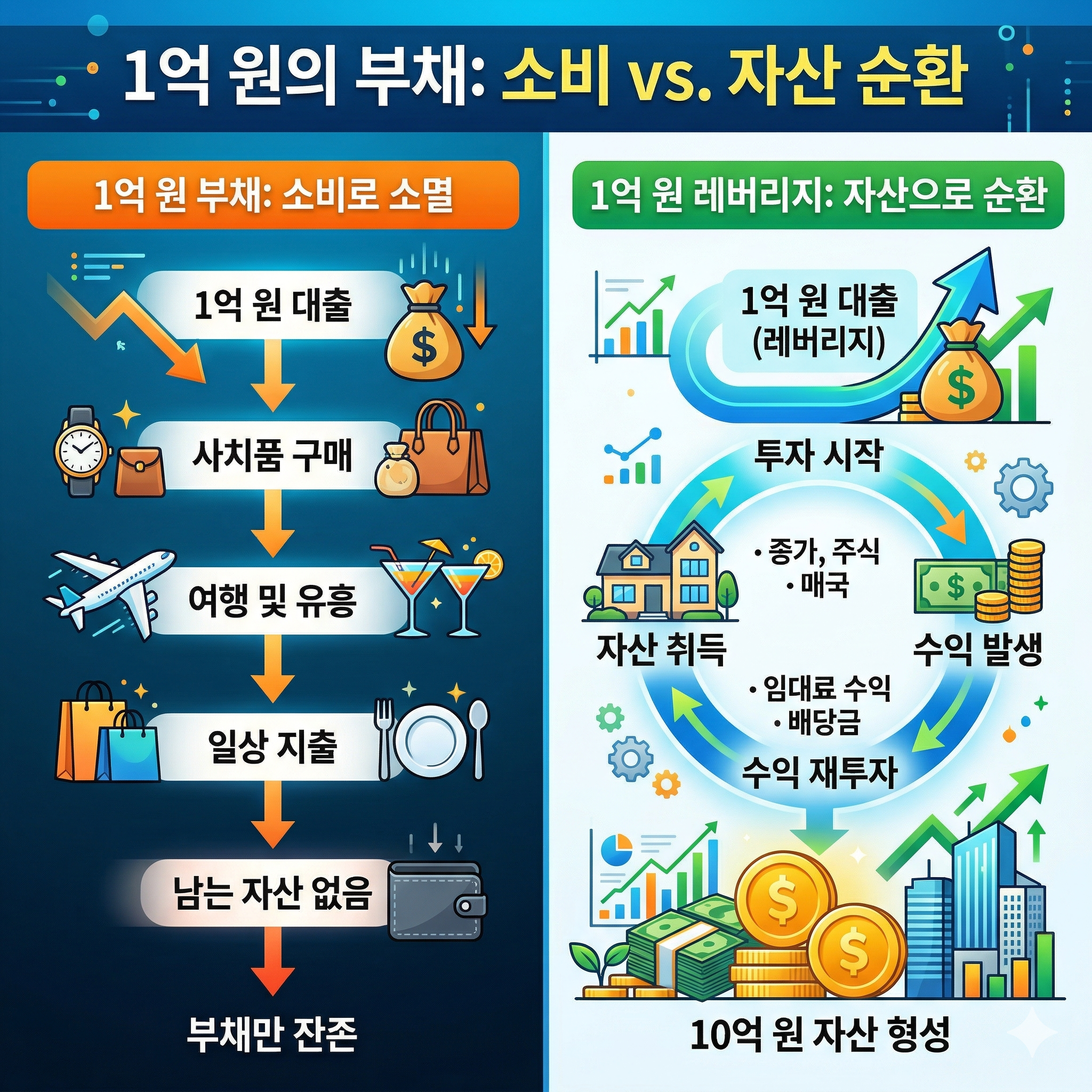

지옥의 1억 vs 천국의 10억: 부채의 성격 규정

25년 차 컨설턴트로서 수천 개의 재무 구조를 분석하며 내린 결론은 하나입니다. 부자와 빈자를 가르는 결정적 격차는 ‘부채를 대하는 지능’에서 발생합니다. 안녕하세요, 인버스클럽의 1Pro입니다.

단순히 빚이 없다고 안심하지 마십시오. 인플레이션 시대에 부채를 활용하지 못하는 것은 오히려 ‘구매력 하락’이라는 무서운 세금을 내고 있는 것과 같습니다. 부채의 가치는 다음의 수식으로 결정됩니다.

만약 분자의 자산 수익률(Yield_Asset)이 분모의 조달 비용(Cost_Debt)보다 낮다면, 그 부채는 당신의 인생을 침몰시키는 지옥의 1억이 됩니다.

실전 전환 1단계: 나쁜 빚의 고리를 끊는 채무 재설계

현금 흐름을 갉아먹는 ‘나쁜 빚’은 주로 소비를 위해 발생합니다. 카드론, 자동차 할부, 고금리 신용대출이 여기에 해당합니다. 이를 좋은 레버리지로 바꾸기 위한 선결 과제는 ‘현금 흐름의 양전환’입니다.

1Pro의 실전 팁: > 1. 모든 부채 리스트를 작성하고 금리 순으로 나열하십시오.

2. 7% 이상의 고금리 대출은 어떤 투자보다 우선하여 상환하거나, 정책 자금을 활용해 저금리로 대환하십시오.

3. 소득의 30% 이상이 원리금 상환에 쓰인다면, 당신의 엔진은 이미 과열 상태입니다.

실전 전환 2단계: 10억의 기회를 만드는 지렛대의 원리

나쁜 빚의 고리를 끊었다면, 이제는 1억을 ‘마중물’로 사용하여 10억 규모의 자산 시스템을 구축해야 합니다. 이것이 바로 격차의 비밀입니다.

- 자본 이득형 레버리지: 가치 대비 저평가된 부동산이나 기업 지분을 확보하여 대출 이자보다 높은 지가 상승률을 노립니다.

- 현금 흐름형 레버리지: 대출 원리금보다 임대 수익이나 사업 소득이 큰 구조(Positive Carry)를 만듭니다.

이 수치가 (+)인 구조를 반복적으로 복제할 때, 당신의 자산은 1억에서 10억으로 수직 상승합니다.

[심층 분석] 부채의 질(Quality)을 결정하는 ‘안전 마진(Safety Margin)’의 계산

많은 이들이 부채의 ‘양(Quantity)’에만 집중하여 “내가 얼마의 빚이 있는가”를 걱정합니다. 하지만 전략가는 부채의 ‘질(Quality)’을 먼저 봅니다. 1억 원의 부채가 나쁜 빚에서 좋은 레버리지로 넘어가는 결정적 분기점은 바로 부채 상환 능력(DSCR)에 있습니다.

1. 전문가의 지표: 부채 상환 감당률(DSCR)

기업 금융이나 부동산 개발 자문에서 필수적으로 활용되는 이 지표는 당신의 레버리지가 ‘안전한 지렛대’인지 ‘무너질 모래성’인지 판가름합니다.

DSCR < 1.0: 당신의 소득으로 빚을 갚기에도 벅찬 상태입니다. 이는 명백한 ‘나쁜 빚’이며 즉시 구조조정이 필요합니다.

DSCR > 1.5: 원리금을 갚고도 소득의 50%가 남는 상태입니다. 이때의 1억 원은 10억 원의 자산을 지탱할 수 있는 ‘최상급 레버리지’가 됩니다.

2. 격차를 만드는 ‘심리적 LTV’ 관리

은행이 정해준 대출 한도(LTV)가 당신의 한도가 되어서는 안 됩니다. 진정한 격차는 은행의 기준이 아니라, 나만의 심리적 가이드라인을 지키는 데서 발생합니다.

공격적 단계: 자산 가치 상승이 확실시될 때 레버리지를 극대화하되, 현금성 자산을 6개월 치 이자분만큼 비축하십시오.

방어적 단계: 금리 변동성이 클 때는 변동 금리를 고정 금리로 전환하거나, 비핵심 자산을 매각하여 부채의 질을 개선하십시오.

1Pro의 제언: 자본주의 게임에서 승리하는 법은 간단합니다. 나쁜 빚으로 연명하는 ‘채무자’의 삶을 청산하고, 좋은 레버리지를 설계하는 ‘운용자’의 삶으로 이동하는 것입니다. 1억을 갚으려 애쓰지 말고, 10억을 벌어올 1억의 구조를 만드십시오. 그것이 당신의 재무 지도를 바꾸는 핵심입니다.

독자 보너스: FAQ (2문 2답)

Q: 금리 인상기에는 빚을 무조건 갚는 게 상책 아닌가요?

A: 아닙니다. 금리가 올라도 그보다 더 높은 수익을 내는 자산(예: 인플레이션 헤지가 가능한 실물 자산이나 사업권)이 있다면 레버리지는 여전히 유효합니다. 다만, 리스크 관리를 위해 LTV 비율을 더 보수적으로 잡아야 합니다.

Q: 레버리지를 쓰다가 망하면 어떡하죠? 두렵습니다.

A: 두려움은 ‘무지’에서 옵니다. 내가 감당할 수 있는 최악의 시나리오(Maximum Drawdown)를 먼저 계산해 두십시오. 그 리스크를 헷지(Hedge)할 장치를 마련하는 것이 바로 전략가의 역할입니다.

면책 공지 (Disclaimer)

본 포스팅은 재무적 관점의 통찰을 공유하기 위한 정보성 콘텐츠입니다. 실제 대출 실행 및 투자 결정은 개인의 책임하에 신중히 이루어져야 하며, 인버스클럽은 결과에 대한 법적 책임을 지지 않습니다.

#격차의비밀 #나쁜빚 #좋은레버리지 #부채관리 #자본주의공부 #현금흐름최적화 #부자되는법 #재테크실전 #인버스클럽 #1Pro #컨설턴트조언 #경제적자유 #대환대출 #LTV관리 #자산증식전략 #월급쟁이재테크 #사회초년생금융교육 #워드프레스SEO #부채구조조정 #리스크관리

부채의 기술적 관리를 넘어 마음의 평단을 높이려면 [돈의 구조 #04: 빚은 갚는 것이 아니라 관리하는 것이다]를 다시 복습하십시오.

인버스 비즈니스 전략소